Introducción

Una de las dudas más frecuentes en el mercado de los avalúos en Colombia no es cuánto vale un bien, sino quién está realmente autorizado para valorarlo. En este punto, el RAA se convierte en el principal referente técnico para delimitar responsabilidades y competencias.

No todas las personas que realizan estimaciones de valor están obligadas a inscribirse en el RAA, pero toda persona que ejerza formalmente la actividad valuatoria en los términos definidos por la normativa sí debe estarlo. Comprender esta diferencia es clave para evitar errores técnicos y financieros.

📌 ¿Qué significa “estar inscrito en el RAA”?

Estar inscrito en el Registro Abierto de Avaluadores (RAA) significa que una persona natural ha acreditado:

- Formación académica pertinente,

- Experiencia específica,

- Competencia técnica en una o varias categorías de avalúo.

La inscripción no es genérica, es por categorías, lo que delimita con precisión el alcance de actuación del avaluador.

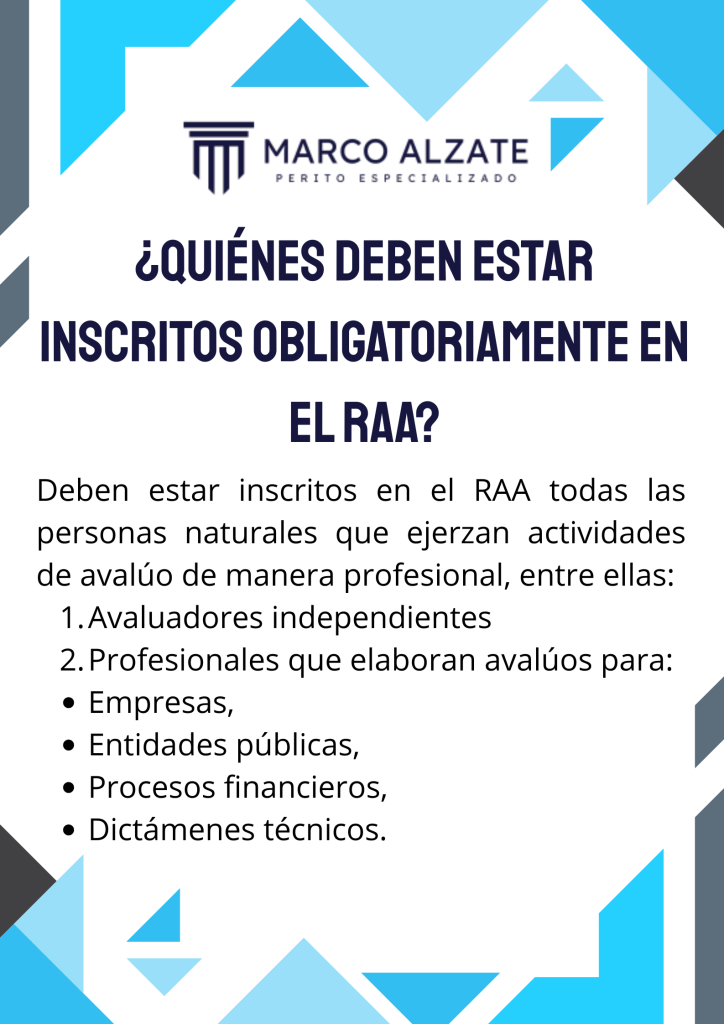

👤 ¿Quiénes deben estar inscritos obligatoriamente en el RAA?

Deben estar inscritos en el RAA todas las personas naturales que ejerzan actividades de avalúo de manera profesional, entre ellas:

🔹 Avaluadores independientes

Profesionales que elaboran avalúos para:

- Empresas,

- Entidades públicas,

- Procesos financieros,

- Dictámenes técnicos.

🔹 Peritos técnicos y financieros

Cuando el avalúo hace parte de un análisis técnico especializado, el RAA respalda la competencia del profesional que emite el valor.

🔹 Profesionales que suscriben avalúos

No basta con participar en el proceso:

👉 Quien firma y responde por el avalúo debe estar inscrito en el RAA.

🔹 Consultores y firmas (a través de su responsable técnico)

Las firmas no se inscriben en el RAA, pero sí deben contar con avaluadores inscritos que respalden técnicamente los trabajos.

⚠️ ¿Quiénes NO están obligados a inscribirse en el RAA?

No todas las estimaciones de valor constituyen un avalúo formal. Por tanto, no están obligados a inscribirse:

- Personas que realizan estimaciones internas sin efectos externos

- Análisis preliminares sin emisión de dictamen

- Opiniones de valor sin carácter técnico formal

- Ejercicios académicos o formativos

La clave está en el uso del valor estimado y en si se presenta como avalúo.

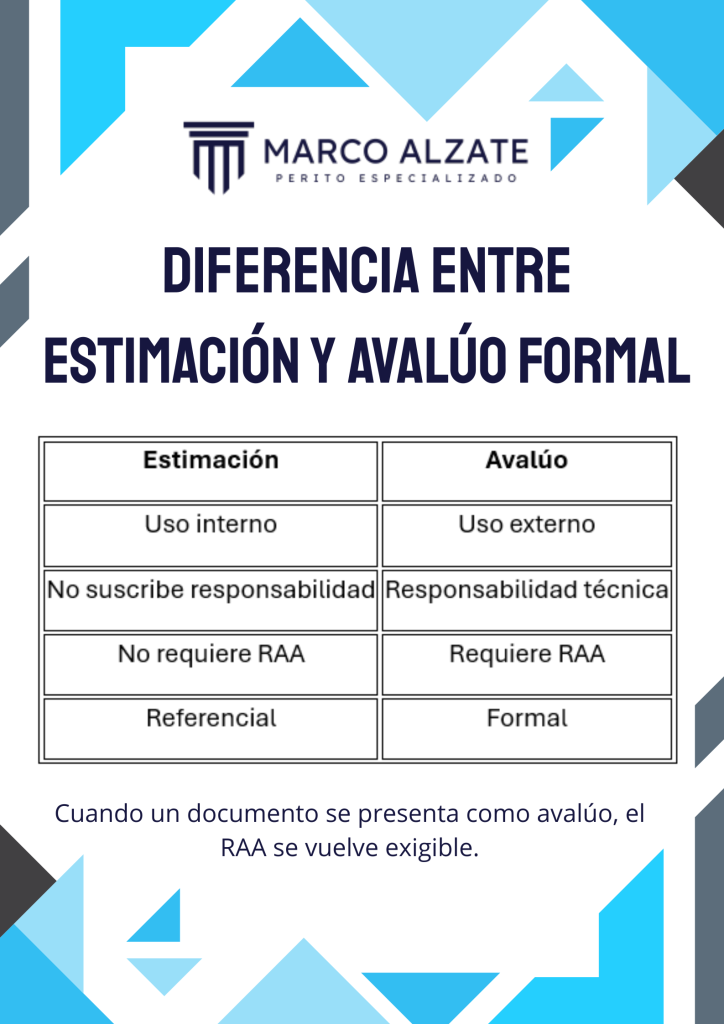

🧩 Diferencia entre estimación y avalúo formal

Un error frecuente es confundir ambos conceptos:

| Estimación | Avalúo |

| Uso interno | Uso externo |

| No suscribe responsabilidad | Responsabilidad técnica |

| No requiere RAA | Requiere RAA |

| Referencial | Formal |

Cuando un documento se presenta como avalúo, el RAA se vuelve exigible.

🔍 Riesgos de actuar sin inscripción en el RAA

Desde una perspectiva técnica y financiera, actuar sin RAA puede generar:

- Cuestionamientos sobre la competencia del profesional,

- Pérdida de credibilidad del valor estimado,

- Ajustes posteriores de valor,

- Reprocesos técnicos,

- Conflictos entre partes.

En muchos casos, el problema no es el valor, sino la falta de habilitación del avaluador.

📈 Importancia del RAA para empresas y proyectos

Para empresas, entidades y proyectos, verificar la inscripción en el RAA permite:

- Validar la competencia del profesional,

- Reducir riesgos técnicos,

- Asegurar coherencia entre bien y categoría,

- Mejorar la calidad de la información económica.

El RAA se convierte así en un mecanismo de control técnico preventivo.

🛠️ El RAA como herramienta de transparencia y confianza

Más allá del cumplimiento normativo, la inscripción en el RAA fortalece la transparencia del mercado valuatorio. Para clientes, inversionistas y entidades, verificar el RAA no solo reduce riesgos legales, sino que incrementa la confianza en la información financiera utilizada. En proyectos de inversión, procesos de adquisición o estructuración financiera, un avalúo respaldado por un avaluador inscrito se convierte en un insumo estratégico para decisiones sólidas y técnicamente sustentadas.

📑 Marco normativo que respalda la exigencia del RAA

La obligatoriedad de la inscripción en el Registro Abierto de Avaluadores no es una práctica discrecional, sino una exigencia sustentada en el marco normativo colombiano. La Ley 1673 de 2013 establece las condiciones para el ejercicio de la actividad valuatoria y define claramente cuándo un avalúo adquiere carácter técnico formal. Esta ley busca proteger a los usuarios de la información económica, garantizando que los valores emitidos se fundamenten en criterios técnicos verificables y en la idoneidad del profesional responsable.